売却が有効なケースと注意点

親から実家を相続して相続税を払わなくてはならなくなった、相続したものの空き家のまま放置しておかなければならず毎年、固定資産税や経費が出ていくばかり、住宅ローンの支払いが困難になってこのままでは競売という最悪の事態が待っている──そんな場合にこそ有効なのが不動産売却。ここでは、相続不動産・空き家・任意売却・不動産売却時の税金という4つのテーマに絞って、不動産売却のメリットと注意点などを解説していきます。

- 両親が亡くなり、自分では払えないほどの相続税が発生した

- 相続した実家を空き家のままにしている

- 住宅ローンの支払いが滞り、自宅が差し押さえられる一歩手前だ

- 不動産売却を考えているが税金が気になる

上記のケースは、そのまま放置しても問題は解決しません。それぞれに方法は異なりますが、基本的には不動産を売却する方向で手続きを進めるのがおすすめです。ここでは、相続不動産・空き家・任意売却・不動産売却時の税金という4つのテーマに絞って、不動産売却のメリットと注意点などを名古屋市天白区の「名正コーポレーション」が解説します。

相続不動産の売却について

親が亡くなり、実家である土地・建物を相続したものの、使い道がない、相続税が払えない、そのままでは相続人同士で分割できないといった場合が往々にしてあります。こちらでは、そんなケースで売却が果たす役割について見ていきます。

- 両親が亡くなり実家の土地や建物を相続したものの使い道がない

- 相続税の支払いが困難

- 相続不動産を相続人同士で均等に分割したい

こうしたお悩みを解決したいのであれば、不動産売却がおすすめです。

相続税の課税対象額は意外に低い

相続と聞いて、「親が資産を遺してくれた」と手放しで喜べることはまずありません。なぜなら相続税という難関が立ちはだかっているからです。なかには、「うちの場合は相続税がかかるほどの財産じゃないから」と悠然と構えている方もいらっしゃいますが、決して安心はできません。なぜなら、現行法では、相続人(遺産を相続する親族など)が3人だったとして、相続財産の合計が4,800万円(※)を超えるともう相続税の課税対象になるからです。

相続税は、相続財産の総額が「基礎控除額」を超える場合に発生します。つまり数式にすると──

3,000万円+法定相続人の数×600万円

となるため、法定相続人となる親族などが3人の場合は3,000万円+1,800万円で合計4,800万円を超えると相続税の課税対象になります。

「築年数の経過した古い家だし、4,800万円の価値はないから大丈夫」と早合点してはいけません。もし、都心部に実家があって、建てた当時より土地の価格が上昇しているような場合は建物の資産価値がゼロでも土地だけでその基準をオーバーすることがあります。また、この相続財産には家や土地だけでなく、預貯金をはじめ株や国債などの有価証券も当然含まれます。土地の評価額だけで4,800万円に達していなくても、そうした不動産以外の資産を含めるとその額を超えてしまうことも十分にあります。しかも、故人が定年直後で、退職金が手つかずのままだったりすればなおさら。このように、相続税の問題はごく一般的な家庭でも起こりうることであり、決して特別なことではないことに注意しておきたいところです。

名正コーポレーションでは、こうしたお悩みをお持ちの方に、提携する弁護士・会計士・税理士を踏まえた総合的なご相談を承ります。分からないことがあればぜひお気軽にお尋ねください。

相続税が払えない場合は売却して現金化

当事者にとって最大の悩みは、「相続した財産の多くが不動産なのに、相続税は現金で支払わなければならない」ことでしょう。納税しようと思っても、十分な現金を用意できないことがあるからです。そのような場合は、相続した不動産を売却して現金化することで解決を図ることができます。ただし、気に留めておきたいことがあります。それは相続税の納付期限。相続税法では、相続人が被相続人の死亡を知った日から10ヶ月以内に現金一括納付が原則なので、悠長に構えてはいられません。できるだけ早めに手を打っておかないと、その期限までに家を売却できないこともあるからです。名正コーポレーションでは仲介はもちろん、買取の場合でもご相談いただけますのでご安心ください。

相続登記前に相談してください

相続には税金がたくさんかかります。基礎控除範囲内で相続税が発生しなかったとしても、相続した不動産を売却した際には、譲渡所得税を納めないといけない可能性は高いです。

例えば、どの不動産を誰の名義にするかによって納める税額が変わることもあります。

相続登記を完了してからでは、後戻りはできません。こうすれば納税額を抑えれたのにという事案はよくあります。節税は、知識がないとできません。

後悔しない為にも相続登記をされる前に、当社や信頼できる不動産会社、税理士へ相談して下さい。手元に残る金額が何十万円、何百万円と変わるかもしれません。

空き家について

ご両親から不動産を相続したものの、そこが遠方で兄弟姉妹もそこに住む予定もない場合は、どうしても空き家のまま所有するという状態になりかねません。しかし、そのまま放置することは思った以上に非経済的であり、リスクを含むということを知っておきましょう。

空き家を放置しておくデメリット

高い固定資産税を払い続けるムダ

前述のように、相続税対策を考えるならすぐにでも実家を売却して現金化すればよいのですが、問題は相続財産の総額が基礎控除額未満で、相続税の支払いを免れた場合。急いで現金化する必要がないので、どうしても実家をそのままの状態で放置してしまいがちです。また、いつかは兄弟姉妹の誰かが住むだろうと、売却もせずに現状維持を選択してしまった場合も同様です。いずれも、実家が空き家となるきっかけになってしまいます。確かに、相続税の対象にはならなかったものの、空き家のままで生活実態がないということになると、通常より高い固定資産税が課されることになるので注意が必要です。誰も住まない、使わないのに、余分な出費が毎年のようにあるという状態は決して望ましいものではありません。

放置すればするほど経費がかさむ、資産価値が目減りする

生活実態のない空き家は劣化しやすいもの。とくに相続した実家が遠方にあるような場合、どうしても管理が行き届かないため建物の傷みが進みますが、そうなってからでは修繕やリフォームのコストもばかになりません。しかも、空き家をそのままにしておくと、毎年のように固定資産税がかかり、余計なお金だけが出ていくことになります。さらに厄介なのは、家の傷みが激しくなって、倒壊の危険性が高くなった場合。昨今の法改正では、こうした空き家には更地と同様、通常の4.2倍もの固定資産税が課されるようになったので、この点にも注意が必要です。

空き家の3,000万円特別控除の利用

増加する空き家対策として、国が用意した税制が「空き家の3,000万円特別控除」です。通常、土地や建物などの不動産を売却して利益が出ると、譲渡所得税という税金がかかります。一方、この控除が受けられると、空き家を売却して出た利益から3,000万円まで差し引いて、譲渡所得税を計算しても良いのです。簡単に説明すると、本来の金額より税金を安くするという特別な税制です。

ただし、「空き家の3,000万円特別控除」を受けるためには、いくつかの条件があります。たとえば、「被相続人(亡くなった方)が住んでいた家屋を相続日から3年経過した年の12月31日までに売却する」「耐震リフォームをして売却するか、家屋を取り壊して土地だけ売却する」「売却額が1億円以下」などです。

このように、控除を受けるにはさまざまな条件を満たさなければいけませんが、空き家は放置すると維持費や税金などのムダなお金も発生します。そのため、住む予定がない相続不動産は、早めに売却することがおすすめです。

- Q.空き家の3,000万円特別控除を受ける予定ですが、同じ年にマイホームの売却も検討しています。「自己居住用の3,000万円特別控除」と「空き家の3,000万円特別控除」の2つの制度を併用することはできますか?その場合、限度額はいくらですか?

- A.

2つの特例制度を併用することはできます。

但し、限度額は両者の限度額の合計6,000万円ではなく、3,000万円になります。

- Q.空き家の3,000万円特別控除を検討していますが、相続税を支払っている場合の注意事項はありますか?

- A.A. 相続税を支払っている場合、相続の申告期限から3年以内に相続物件を売却すると「取得費加算の特例」という税負担を軽くする特例を受けることができます。ただし、空き家の3,000万円特別控除との併用はできません。どちらかの特例を選択することになります。

- Q. 「空き家の3,000万円特別控除の条件に売却額が1億円以下」とありますが、売却物件が複数の相続人の共有物であったり、店舗兼住宅であったりする場合はどのように判定しますか?

- A.共有者ごとの持分に応じた額ではなく、売却物件の全体の売却額で判断します。

売却額のうち居住部分に対応する部分で判定するのではなく、店舗兼住宅の全体の売却額で判定します。

- Q.昨年、ひとり暮らしの親が亡くなり、3人の子供が3分の1ずつ相続しました。相続後、実家は空き家となり売却することになりました。空き家の3,000万円特別控除を受ける場合、特別控除額はいくらになりますか?

- A.最大で3, 000万円×3人=9, 000万円の控除が可能です。

- Q.空き家の3,000万円特別控除の手続きとは?

- A.まず、必要書類を用意し、市区町村で空き家の確認書を発行します。その後、確定申告に、確認書を添付して税務署に提出します。

家屋取り壊しの場合は、取り壊し前、後の写真が必要になります。

任意売却について

リストラや会社の倒産などで収入が激減すると、住宅ローンの支払いが滞ることがあります。この状態を放置しておけば、やがて銀行から督促状が届くようになり、最悪の場合、家は差し押さえられ、「競売」にかけられることに……。そうなると、家主は建物と土地を失うだけでなく、ローンの残債を払い続けなければならなくなります。こうした事態を回避するのが「任意売却」です。名正コーポレーションでは、こうしたケースも得意分野。これまでの経験を活かして、スムーズにご案内いたします。

住宅ローンが返済できない場合の救済策

競売という最悪の事態を回避して、生活再建を目指す道

住宅ローンの滞納が続けば、銀行などの金融機関は設定しておいた抵当権を根拠に不動産を差し押さえ、競売を実施して資金を回収しようとします。そうなる前に何か手を打つことができればよいのですが、差し押さえられてからではもう手遅れです。しかも、競売では、土地も建物も市場相場の3割から5割程度も安く売り叩かれるので、ローンの大部分は残り、しかも生活再建の道も大きく閉ざされることに。こうした事態を回避して、できるだけ有利な条件で自宅を現金化する最終手段が任意売却です。任意売却なら、一般の不動産と同じ相場で売れるので、売却して得た現金の一部を残債の支払いに充てることも、生活再建に使うことも十分可能になります。

なお、当社にご依頼いただければ、これまでの販売実績や周辺の相場などを考慮したうえで、最適な価格をご提案できます。その他、任意売却にかかわるアドバイスもしっかりとお伝えしますので、ぜひご相談ください。

任意売却のタイムリミットを見逃さないことが大切

住宅ローン支払いが滞ってから概ね3ヶ月~6ヶ月以内に金融機関より任意売却(任売)を勧める手紙が届きます。

この手紙が届いたら金融機関に対し、どのように返済をするのかを絶対連絡する必要があります。

手紙が届いていることに気づかず、放置している方が多いですが、放置していると金融機関から返済の意思がないとみなされ、次は、裁判所から競売手続き開始の手紙が届きます。

この手紙が届いてもまだ任売することはできますが、競売手続きを止める事ができず、時間的余裕がなくなります。任意売却中であっても競売決定がなされると競売の内容に従わざるを得なくなります。

競売では不利な条件で強制的に売却させられることもあるので、必ず任意売却で不動産の売却をしましょう。

なお、名正コーポレーションでは、金融機関との面倒な手続き、交渉等は全て不動産売却プランナーが窓口となって行います。

もっとも、毎月の支払いが厳しくなった段階で返済について金融機関に相談してみてください。

事情等によっては、毎月の支払額を減額してくれることもあります。

任意売却、競売などで不動産を売却しなくてもよくなるかもしれません。

金融機関の連絡先がわからない、交渉の仕方がわからない等あればアドバイス致しますので、名正コーポレーションまでお問合せください。

知っておこう!不動産売却時の税金

不動産を売って得た売却益にどんな税が課され、課税額はどの程度になるのでしょうか。また、売却に伴う諸費用は? 下記では、不動産売却を検討されている方にとってもっとも気になるこのテーマについて簡単にご解説します。

課税対象となる売却益は?

- 課税額の求め方

- 譲渡所得=譲渡価格−(取得費※+売却費用)

※所有している間の減価償却を差し引きます。

不動産を売却して得た売却益(=譲渡所得)には、所得税や住民税が課税されます。なお、居住用の不動産を売却した場合は、譲渡所得から3,000万円の特別控除が適用になり、この特別控除額を譲渡所得から差し引いた金額が実際の課税対象となります。ただし、事業用物件や投資用物件では特別控除は適用されないので注意が必要です。こうした税金にかかわるご説明も当社では行っておりますので、ご不明点があれば遠慮なくご質問ください。

期間によって異なる税率

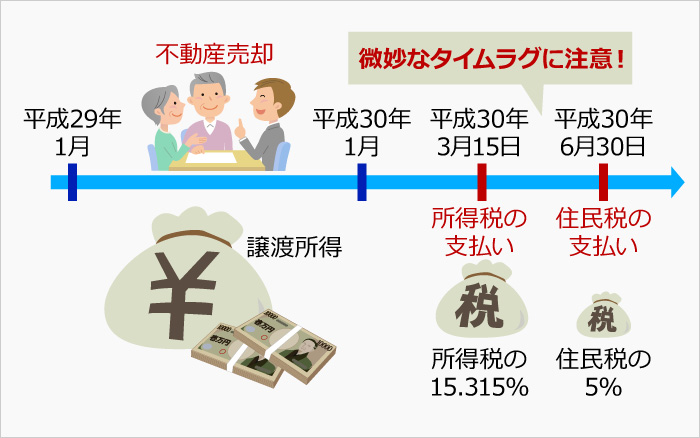

土地や建物の譲渡所得に対する税金は、その不動産をどの程度の期間にわたって所有していたかで、適用される税率が異なります。たとえば、対象不動産を所有していた期間が売却した年の1月1日時点で5年を超えていれば「長期譲渡所得税」として譲渡所得額の約20%が、5年以下の場合は「短期譲渡所得税」として譲渡所得額の約39%が課せられます。

つまり、売却するタイミングを誤ると、せっかくの譲渡所得が税金として消えてしまいかねません。居住用ではない事業用物件、投資用物件では前述した3,000万円の特別控除が適用されないので、なおさら注意が必要です。当社であれば適切なタイミングについてご提示が可能ですので、お悩みの方はぜひご相談ください。

所有期間による税率の違い

| 期間 | 短期:5年以下 | 長期:5年超 |

|---|---|---|

| 税率 ※居住用物件の場合 |

39.63% (所得税30.63%+住民税 9%) |

20.315% (所得税15.315%+住民税 5%) |

| 内容 | 概要 |

|---|---|

| 不動産仲介手数料 | 不動産会社に支払います。 |

| 印紙税 | 売買契約書に貼る収入印紙の代金です。 |

| 登録免許税 | 抵当権抹消を司法書士に依頼した場合、発生する費用です。 |

| 譲渡所得税 | 建物や土地の売却益にかかる税金。 |

不動産売却の予備知識

ページ監修:不動産売却・買取専門プランナー 中根 裕介

居住地

名古屋市天白区(30年以上在住)

保有資格

宅地建物取引士・定借プランナー

略歴

| 平成13年3月 | 御幸山中学校 卒業 |

|---|---|

| 平成15年3月 | 東郷高等学校 卒業 |

| 平成18年3月 | 愛知学院大学 卒業 |

| 平成18年4月 | 三井のリハウス 入社 |

| 平成25年4月 | 三井のリハウス 退社 |

| 平成25年8月 | 名正コーポレーション 入社 |